Экономика повседневности: о чем вообще речь

Экономика повседневности — это не учебники и не биржа, а то, как вы платите за ЖКХ, берёте ипотеку, выбираете тариф у оператора и думаете, хватит ли до зарплаты. В классической теории люди якобы «рациональны», а в реальности россияне в 2025 году живут в режиме постоянной подстройки под цены, курсы и новости. Неформальные правила вроде «зарплата пришла — сначала закрой кредиты и коммуналку» становятся важнее официальной статистики. Именно здесь решается, будет ли у семьи подушка безопасности или вечная гонка за следующей выплатой.

Инфляция и нестабильность простыми словами

Инфляция — это когда за одинаковую сумму вы покупаете всё меньше. Формально это рост общего уровня цен, но в быту это ощущается как «тележка в магазине за год подорожала в полтора раза». Нестабильность — это не только скачки курса, но и риск потерять работу, а также внезапные изменения правил игры: новые ограничения, комиссии, налоги. Для домохозяйства это выглядит так: план на год не работает, горизонт планирования сужается до 3–6 месяцев, а любая крупная покупка превращается в серьёзное решение с множеством «а вдруг».

Как сейчас устроен повседневный кошелёк россиянина

Если упростить, средний городской житель делит деньги на три потока: обязательные платежи, текущие расходы и условные «запасы». Обязательные платежи — это ипотека, аренда, кредиты, коммуналка, связи. Текущие — продукты, транспорт, бытовые мелочи, лекарства, детские расходы. «Запасы» — всё, что идёт в наличные, на карту «про запас» или в простейшие инвестиции. В 2025 году доля обязательных платежей заметно выросла, и это сжало пространство для манёвра: экономить приходится не на «роскоши», а всё чаще на отдыхе, одежде и досуге.

Семейный бюджет в кризис: как им реально управляют

Когда разговор заходит о том, как грамотно распределять семейный бюджет в кризис, большинство семей используют довольно приземлённую логику: «сначала выжить, потом накопить». На практике всё сводится к жёсткой иерархии платежей и постоянному пересмотру трат раз в месяц. Многие по‑старинке держат «конверт на чёрный день», хотя часть расходов давно ушла в цифру. Формальные приложения для учёта денег соседствуют с «блокнотом на холодильнике». Решения часто эмоциональны: премия пришла — можно позволить отпуск, а не закрыть долгосрочные дыры.

• Важные траты: жильё, кредиты, еда, здоровье

• Второй круг: транспорт, связь, детские секции

• Остальное: хобби, техника, отпуск, спонтанные покупки

Сбережения и защита доходов от инфляции

Вопрос как сохранить сбережения при инфляции в россии в 2025 году звучит почти в каждой семье, где есть хоть какие‑то остатки на счетах. Люди делятся на три условные группы: «держатели наличных», «банковские реалисты» и «осторожные инвесторы». Первые полагаются на кэш и валюту, вторые гоняются за ставками по вкладам, третьи понемногу осваивают облигации и фонды. Лучшие способы защитить доходы от инфляции сейчас — это комбинация: часть в рублевых инструментах с процентом выше инфляции, часть в устойчивой валюте или активах, и небольшой кусок в высокорисковых идеях, если доход это позволяет.

• Вклады и накопительные счета

• Облигации, особенно короткие ОФЗ

• Валютная «подушка» и немного наличных дома

Инвестиции для начинающих в условиях нестабильности

Инвестиции для начинающих в условиях нестабильности уже не выглядят чем‑то элитным: брокерский счёт открывается за пару минут, а базовый фонд можно купить с суммы меньше тысячи рублей. Но простота входа не отменяет рисков. Вопрос «куда выгодно вложить деньги в 2025 году россиянам» на практике сводится к выбору между консервативными облигациями, дивидендными акциями, фондами на широкий рынок и альтернативами вроде ИИС для налоговой льготы. Гонка за «иксами» постепенно сменяется запросом на устойчивый денежный поток и возможность быстро выйти из инструмента без потерь ликвидности.

Бытовые финансовые лайфхаки, которые реально работают

Большинство повседневных решений вообще не про «большие инвестиции», а про мелкие, но системные привычки. Снижение импульсивных покупок, переход на оптовые закупки базовых продуктов, поиск кэшбэков и скидочных карт, отказ от части подписок часто дают экономию, сравнимую с доходом от депозита. Люди всё чаще мыслят категориями «полной стоимости владения»: не просто цена смартфона, а ремонт, аксессуары, страховка. Отсюда растёт интерес к подержанным вещам, барахолкам, сервисам аренды: ежедневная экономика перестаёт стесняться «разумной экономии» и выходит из образа тотального урезания комфорта.

• Пересмотр платных подписок раз в квартал

• Планирование крупных покупок на акции заранее

• Покупка «долгих» вещей по качеству, а не по бренду

Чем нынешняя модель отличается от «докризисной» и от других стран

До затяжных шоков многие жили по схеме «тратить сейчас, кредиты потом рассосутся», и это напоминало западную модель потребительского кредитования. Сейчас в России заметен разворот: люди не отказались от рассрочек и займов, но гораздо чаще задают вопрос «что будет, если доход упадёт на треть». В сравнении с развитыми экономиками отечественный домохозяйственный сектор меньше доверяет пенсионным и страховым продуктам и больше опирается на собственную сеть поддержки — семью, друзей, соседей. Это повышает устойчивость, но мешает накоплению длинных денег и долгосрочному инвестированию.

Текстовые диаграммы: как выглядит кошелёк в цифрах

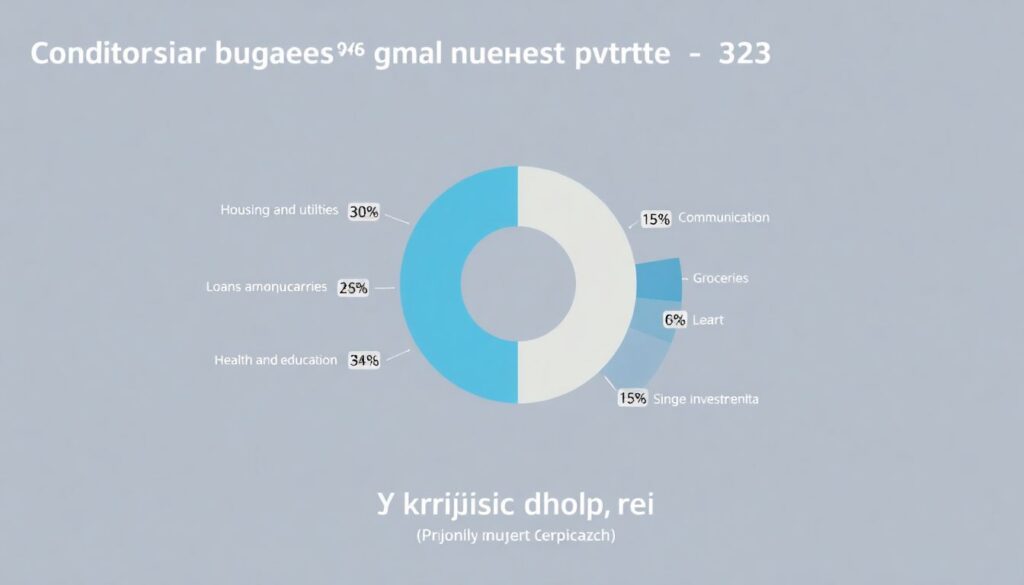

Опишем условную структуру бюджета средней городской семьи без детей в 2025 году. Диаграмма 1 (расходы в процентах):

Жильё и ЖКХ ████████ 30%

Кредиты ████ 15%

Продукты ███████ 25%

Транспорт и связь ███ 10%

Здоровье и образование ██ 8%

Досуг и покупки ███ 12%

Резерв и инвестиции █ 5%

В кризис доля резерва сжимается, а обязательные расходы (жильё + кредиты) вырастают до почти половины дохода. На диаграмме это выглядит как утолщение нижнего «фундамента» при истончении верхних блоков комфорта и будущего.

Психология решений: почему логика часто уступает эмоциям

Даже зная, как сохранить деньги, люди не всегда так делают. В условиях неопределённости растёт ценность «сиюминутного удовольствия» и ощущение, что «завтра всё равно всё изменится». Отсюда парадокс: человек может открыть вклад, а затем снять его ради спонтанного путешествия или гаджета, потому что боится упустить момент. Эмоциональная усталость от постоянных кризисов подталкивает к решениям «здесь и сейчас». Поэтому любые советы по управлению бюджетом и инвестициям работают только тогда, когда встроены в повседневную рутину и не требуют ежедневного волевого усилия.

Прогноз до 2030 года: во что может вырасти повседневная экономика

Если смотреть вперёд, до 2030 года, повседневная экономика россиян почти наверняка станет более «цифровой» и одновременно более консервативной. Приложения будут автоматически предлагать лучшие способы защитить доходы от инфляции, собирать мелкие остатки на счёте и перераспределять их по вкладам и облигациям без активного участия владельца. Часть функций сегодняшних финансовых консультантов возьмут на себя нейросети, а культура «мини‑инвестора» станет нормой. Но ключевым останется человеческий фактор: готовность откладывать хоть 5–10 % дохода, не паниковать при очередном шоке и регулярно пересматривать свои финансовые привычки.